【IPO深度拆解】亿纬锂能赴港融资:技术壁垒与产能困局的系统性分析

2025年盛夏,亿纬锂能正式向港交所递表,开启二次上市融资之路。这家总部位于惠州的企业,自2001年创立至今,已构建起横跨消费电池、动力电池、储能电池三大业务板块的产业格局。然而,招股书披露的财务数据,却勾勒出一幅远比想象中复杂的增长图谱。

财务数据透视:营收失速背后的结构性问题

2024年度,亿纬锂能录得营业收入486.15亿元,同比微降0.35%。表面看数字波澜不惊,实则暗流涌动。动力电池业务板块录得收入191.67亿元,同比暴跌20%,成为拖累整体业绩的核心因素。同期归母净利润40.76亿元,同比增长0.63%,扣非净利润31.62亿元,同比增长14.76%——利润端的微弱增厚,某种程度上折射出成本管控的艰难努力。

对比行业数据更能说明问题。2024年全国新能源汽车产销分别完成1288.8万辆和1286.6万辆,渗透率突破40%大关。新能源商用车国内销量53.2万辆,同比增长28.9%。然而亿纬动力电池出货量30.29GWh,同比增长仅7.87%,远低于行业35%左右的整体增速。宁德时代同期动力电池系统销量381GWh,同比增长18.85%,规模优势与增速剪刀差持续扩大。

市场份额解析:三元结构中的竞争定位

根据招股书披露数据,亿纬锂能在全球消费电池市场持有11.7%份额,全球动力电池市场份额仅为2.8%,全球储能电池市场份额则达到17.2%。这一三元结构清晰揭示了企业的竞争特征:消费电池基本盘稳固,储能电池增长态势良好,动力电池成为最大短板。

动力电池份额有限带来的连锁反应正在显现。由于动力电池回收后可直接转化为储能电池,宁德时代、比亚迪等动力电池巨头在储能赛道拥有天然的成本优势和技术迭代能力。亿纬锂能17.2%的储能份额,实际上面临着被头部玩家蚕食的压力。

客户端剖析:传统车企依赖与新势力拓展

亿纬锂能乘用车客户矩阵涵盖宝马、梅赛德斯-奔驰、捷豹路虎、现代起亚、广汽等主流品牌。这一客户结构的深层逻辑在于:早年合资品牌电动化项目合作奠定了亿纬的市场根基,但这些品牌的电动化转型节奏普遍慢于国内造车新势力,导致电池装机量增长受限。

国海证券研报指出,小鹏汽车部分车型电芯均为亿纬动力供应,搭载电池性能优异,公司充分享受车型增量红利。小鹏、零跑等造车新势力正在成为亿纬动力电池新的增长极。这一转型方向的成功与否,将直接决定动力电池业务的增长轨迹。

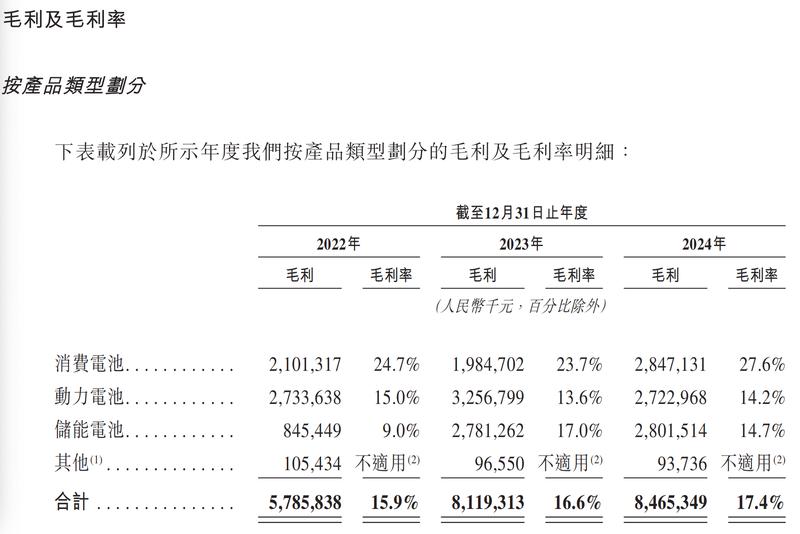

原材料波动:毛利率改善的隐形天花板

碳酸锂价格经历两三年大幅下跌后,已处于历史相对低位。然而亿纬锂能2024年毛利率仅为17.4%,较2023年的16.6%仅提升0.8个百分点,2022年碳酸锂历史高点时毛利率为15.9%。这组数据揭示了一个关键矛盾:原材料成本下行并未显著转化为毛利率改善,规模效应与产业链整合的协同价值尚待释放。

招股书坦言,锂、镍、钴等关键原材料价格波动可能迫使公司调整产品定价,或向下游转嫁成本,或主动降价维持竞争力。这一不确定性构成了未来盈利能力的重要变量。

海外布局:匈牙利与马来西亚项目的战略意图

IPO募集资金的核心投向指向海外产能建设。匈牙利生产基地立足欧洲市场,预计2027年投产,旨在贴近宝马、奔驰等欧洲客户需求。马来西亚电池生产基地于2025年建成投产,是公司首个实现海外量产交付的工厂,规划覆盖消费电池、动力电池及储能电池全系列产品。

海外建厂的底层逻辑在于就近配套与规避贸易壁垒,但2027年匈牙利工厂投产前的空窗期,意味着短期内存量市场份额的争夺仍将聚焦于国内市场。

结论:产能消化逻辑与投资价值研判

亿纬锂能赴港上市,本质上是通过股权融资为海外产能扩张注入资本弹药。产能消化的核心命题,本质上可归结为三点:第一,动力电池业务能否通过绑定造车新势力实现增速追赶;第二,储能电池份额能否在宁德时代、比亚迪的夹击中守住阵地;第三,原材料成本优势能否有效传导至毛利率端。

三个命题的解答,将共同构成亿纬锂能二级市场估值重塑的底层逻辑。